JCBカードW plus LとJCBカードWのどちらに申し込むべき?2つのカードの違いを解説

writerpost2

クレジットカードでおすすめの人気カードを徹底比較!

![]() 新社会人でクレジットカードを作るとき、自分向けのカードを選ぶのは難しいです。

新社会人でクレジットカードを作るとき、自分向けのカードを選ぶのは難しいです。

初めてクレジットカードを持つなら、維持しやすく生活の中で便利に利用できるカードが向いています。

デザインやステータス性を重視すると、新社会人では使いにくいカードもあります。

自分に合うカードを選べるよう、社会人におすすめのクレジットカードを8種類紹介。

クレジットカードの選び方や上手な使い方も解説します。

Contents

新社会人が持つべきクレジットカードは、以下の8種類です。

| クレジットカード | JCB カード W | 三井住友カード(NL) | 楽天カード | エポスカードVisa | リクルートカード | dカード | セゾンブルー・アメリカン・エキスプレス・カード | ソラチカ一般カード |

|---|---|---|---|---|---|---|---|---|

| 公式サイト | – | – | – | – | – | – | – | |

| 年会費 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | ・25歳まで無料 ・26歳以上は3,300円(税込) ※初年度無料 |

2,200円(税込) ※初年度無料 |

| ポイント還元率 | 1.0%~10.5% ※還元率は交換商品により異なります。 |

0.5% | 1.0% | 0.5% | 1.2% | 1.0% | ・国内:0.5% ・海外:1.0% |

0.5% |

| ポイントの種類 | J-POINT | Vポイント | 楽天ポイント | エポスポイント | リクルートポイント | dポイント | 永久不滅ポイント | ・メトロポイント ・J-POINT ・ANAマイル |

| 最短発行スピード | 最短5分※1 | 最短5分 | 1週間程度 | 最短即日 | 1週間程度 | Web申し込み:5日~2週間程度 ドコモショップで申し込み:10日~2種間程度 |

最短3営業日 | 1週間~2週間程度 |

| 申込条件 | ・高校生を除く18歳以上39歳以下で学生 ・18歳以上39歳以下で本人または配偶者に安定継続収入がある人 |

満18歳~(高校生は除く) | 満18歳~(高校生は除く) | 18歳以上の人(高校生を除く) | ・高校生を除く18歳以上の学生 ・18歳以上で本人または配偶者に安定した収入がある人 |

・満18歳~(高校生は除く) ・個人名義である ・本人名義の口座を支払い口座として設定する |

18歳以上の連絡可能な人 | ・18歳以上で本人または配偶者に安定継続収入がある人(または高校生を除く18歳以上の学生) |

| 国際ブランド | JCB | ・Visa ・Mastercard |

・Visa ・Mastercard ・JCB ・American Express |

Visa | ・Visa ・Mastercard ・JCB |

・Visa ・Mastercard |

American Express | JCB |

| スマホ決済と電子マネー | ・Apple Pay ・Google Pay ・QUICPay |

・iD ・Apple Pay ・Google Pay ・WAON ・PiTaPa |

楽天Edy | ・Apple Pay ・Google Pay ・楽天ペイ |

・VISA、Mastercard:楽天Edy、モバイルSuica、nanaco ・JCB:モバイルSuica、nanaco |

・iD ・Apple Pay |

・iD ・Apple Pay ・QUICPay |

・Apple Pay ・Google Pay ・PASMO ・QUICPay ・PiTaPa |

| 追加カード | ・ETCカード ・家族カード ・QUICPay |

・ETCカード ・家族カード |

・ETCカード ・家族カード |

ETCカード | ・ETCカード ・家族カード |

・ETCカード ・家族カード |

・ETCカード ・家族カード |

・ETCカード ・家族カード ・QUICPay ・ANA QUICPay+nanaco ・PiTaPa |

| 付帯保険 | ・最高2,000万円の海外旅行傷害保険(利用付帯) ・最高100万円の海外ショッピング保険 |

最高2,000万円の海外旅行傷害保険 | 最高2,000万円の海外旅行傷害保険 | 最高2,000万円の海外旅行傷害保険 | ・最高2,000万円の海外旅行傷害保険 ・最高1,000万円の国内旅行傷害保険 ・年間200万円のショッピング保険 |

・最高2,000万円の海外旅行傷害保険 ・最高1,000万円の国内旅行傷害保険 ※旅行傷害保険は29歳以下のみ ・購入後1年間最大1万円のdカードケータイ補償 ・年間100万円までのショッピング保険 |

・最高3,000万円の海外旅行傷害保険 ・最高3,000万円の国内旅行傷害保険 |

・最高1,000万円の海外旅行傷害保険 ・最高1,000万円の国内航空傷害保険 ・最高100万円の海外ショッピング保険 |

| 新社会人が発行するメリット | 若い世代向けで常にポイントが2倍付与される | ポイントアップできる利用先が多数ある | 楽天ポイントが貯まりやすい | ゴールドカードに招待される可能性がある | ポイント還元率が1.2%と高い | プランによって割引が受けられる | ・25歳まで年会費がかからない ・海外で受けられる特典が多い |

地下鉄から航空機まで1枚で対応できる |

※1 モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

クレジットカードは、商品代金をクレジットカード会社に立て替えてもらい、後で支払うサービスです。

クレジットを選択した消費者は、その場で商品等を手に入れることができますが、すぐに代金を支払う必要はなく、契約内容に応じて後日支払います。

出典:クレジットの特徴│日本クレジット協会

手元に現金がなくても商品やサービスを購入でき、支払い方法の選択肢が広がります。

クレジットカードを作るときは、特徴を比較して自分向けのカードを選ばなければいけません。

クレジットカードによって、以下の点が異なります。

たくさんのクレジット会社があり、クレジットカードもいろいろな種類のものが発行されています。利用できるクレジットは均一のものではありません。

手数料や支払期間、支払方式など材料はいろいろありますが、十分に条件を比較検討した上で自分にもっとも合ったクレジットを選択してください。

出典:ご利用に当たっての心構え│日本クレジット協会

選ぶクレジットカードによって、貯まるポイントの種類やポイントの貯まり方が異なります。

クレジットカードには特典や保険が付帯しているものもあり、ライフスタイルに合うカードを選べばより便利に利用可能です。

新社会人ではじめてクレジットカードを持つなら、カードを比較してより自分に合うものを選びましょう。

国際ブランドとは、世界で利用できる決済ネットワークです。

国際ブランド付きのクレジットカードを持っていると、日本国内だけではなく海外でも決済に利用できます。

主な国際ブランドは、以下の通りです。

| 国際ブランド | 特徴 |

|---|---|

| JCB | 日本発の国際ブランドで国内の加盟店が多い |

| Visa | 利用できる加盟店数が多い |

| Mastercard | ヨーロッパ地域に強い |

| American Express | ステータス性が高い |

国内で便利に利用できるのは、JCBカードです。

海外旅行をする機会が多い人は、VisaやMastercardを選ぶと多くの加盟店で利用できます。

ステータス性にこだわるなら、American Expressを選びましょう。

| 公式サイト | https://www.jcb.co.jp/promotion/ordercard/w/ |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 1.0%~10.5% ※還元率は交換商品により異なります。 |

| ポイントの種類 | J-POINT |

| 最短発行スピード | 最短5分※1 |

| 申込条件 | ・高校生を除く18歳以上39歳以下で学生 ・18歳以上39歳以下で本人または配偶者に安定継続収入がある人 |

| 国際ブランド | JCB |

| スマホ決済と電子マネー | ・Apple Pay ・Google Pay ・QUICPay |

| 追加カード | ・ETCカード ・家族カード ・QUICPay |

| 付帯保険 | ・最高2,000万円の海外旅行傷害保険(利用付帯) ・最高100万円の海外ショッピング保険 |

| 新社会人が発行するメリット | 若い世代向けで常にポイントが2倍付与される |

※1 モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

JCB カード Wは18歳~39歳を入会の対象とした、若い世代に特化したクレジットカードです。

ターゲット層が新社会人になる人の年齢と一致していて、新社会人がお得に利用できます。

JCB カード Wのポイント還元率は、他のJCBカードの2倍です。

受け取れるポイントが多く、ポイントをより多く貯められます。

若い世代が不安に感じやすいセキュリティにも配慮して、番号が表示されないナンバーレスカードの選択も可能です。

使い過ぎが不安な新社会人は、利用通知や使い過ぎ防止アラートも設定できます。

永年年会費無料で、維持コストもかかりません。

39歳までに入会すれば、40歳以降も年会費無料でカードの利用を継続できます。

新社会人のうちに使いやすくお得なクレジットカードを作りたい人は、JCB カード Wを選びましょう。

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 0.5% |

| ポイントの種類 | Vポイント |

| 最短発行スピード | 最短5分 |

| 申込条件 | 満18歳~(高校生は除く) |

| 国際ブランド | ・Visa ・Mastercard |

| スマホ決済と電子マネー | ・iD ・Apple Pay ・Google Pay ・WAON ・PiTaPa |

| 追加カード | ・ETCカード ・家族カード |

| 付帯保険 | 最高2,000万円の海外旅行傷害保険 |

| 新社会人が発行するメリット | ポイントアップできる利用先が多数ある |

三井住友カード(NL)はコンビニでのポイント還元率が特に高く、コンビニを利用する機会が多い新社会人にお得なクレジットカードです。

三井住友カード(NL)を持っていると、以下の利用先でポイントをより多く獲得できます。

| 特典 | 詳細 | 対象店舗の例 |

|---|---|---|

| 対象のコンビニや飲食店で最大5.0%還元 | ポイントが最大5.0%還元される | ・セブン-イレブン ・ローソン ・ポプラ ・セイコーマート ・すき家 ・ドトールコーヒーショップ |

| 選んだ店舗でポイント+0.5% | 3つまで店舗を選べて選んだ店舗でポイントが0.5%多くもらえる | ・デイリーヤマザキ ・モスバーガー ・フジ ・マツモトキヨシ ・ココカラファイン |

| 対象商品へのチャージで0.25%還元 | ポイントが0.25%還元される | ・スマートフォンアプリ「Vポイント」 ・Visaプリぺ ・かぞくのおさいふ |

| ココイコ | 事前エントリーで特典が受け取れる | ・ビックカメラ ・ソフマップ ・ユニバーサル・スタジオ・ジャパン ・AOKI ・洋服の青山 |

| ポイントUPモール | ポイント優待サイト経由のネットショッピングでポイントが最大9.5%還元される | ・Yahoo!ショッピング ・楽天市場 ・ふるさと納税サイト「ふるなび」 |

セブン-イレブンやローソンでカード払いにすると、最大5.0%のポイント還元を受けられます。

選んだ店舗でポイント+0.5%は、デイリーヤマザキも登録可能。

事前エントリーで特典を受け取れる「ココイコ」では、AOKIや洋服の青山も対象です。

社会人として必要な物を揃える際も、特典が受けられます。

三井住友カード(NL)は年会費無料で、新社会人でも無理なく維持できるクレジットカードです。

最高2,000万円の海外旅行傷害保険も付帯していて、海外旅行をしたい人にも安心感があります。

コンビニを利用する機会が多い社会人は、三井住友カード(NL)を選びましょう。

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 1.0% |

| ポイントの種類 | 楽天ポイント |

| 最短発行スピード | 1週間程度 |

| 申込条件 | 満18歳~(高校生は除く) |

| 国際ブランド | ・Visa ・Mastercard ・JCB ・American Express |

| スマホ決済と電子マネー | 楽天Edy |

| 追加カード | ・ETCカード ・家族カード |

| 付帯保険 | 最高2,000万円の海外旅行傷害保険 |

| 新社会人が発行するメリット | 楽天ポイントが貯まりやすい |

楽天カードは楽天関連のサービスに強く、楽天会員の新社会人が支払いをまとめやすいクレジットカードです。

楽天カードを持っていると、楽天ポイントを効率的に貯められます。

楽天カードに入会すると2,000ポイント、カード申込日の翌月末までに1円以上クレジットカードを利用すると3,000ポイントもらえます。

一般的なクレジットカードでは0.5%のポイント還元率が1.0%と高く、ポイントの貯まりやすいクレジットカードです。

楽天グループでは、楽天のグループサービスを使うほどポイントアップできる、SPU(スーパーポイントアップ)プログラムを実施しています。

楽天カードを持っているとSPUの対象となり、受け取れるポイントが+1倍に。

楽天会員の新社会人は、楽天カードを発行してポイントを効率的に貯めましょう。

| ポイント還元率 | 0.5% |

|---|---|

| ポイントの種類 | エポスポイント |

| 最短発行スピード | 最短即日 |

| 申込条件 | 18歳以上の人(高校生を除く) |

| 国際ブランド | Visa |

| スマホ決済と電子マネー | ・Apple Pay ・Google Pay ・楽天ペイ |

| 追加カード | ETCカード |

| 付帯保険 | 最高2,000万円の海外旅行傷害保険 |

| 新社会人が発行するメリット | ゴールドカードに招待される可能性がある |

エポスカードVisaは、将来的にゴールドカードを持ちたい新社会人が選びたいクレジットカードです。

エポスカードVisaを支払いの遅れなく使い続けていると、ゴールドカートへの招待が届く可能性もあります。

招待を受けてゴールドカードに入会すると、通常5,000円(税込)の年会費が永年無料です。

エポスカードVisaはタッチ決済にも対応できて、カードのやり取りに不安を感じる若い世代も安心して利用できます。

マルイに来店すれば、クレジットカードの最短即日発行も可能です。

急いでクレジットカードを発行したい人は、来店してカードを受け取りましょう。

即日受け取りに対応できるエポスカウンターは、公式サイト「エポスカードセンター 一覧」で調べられます。

エポスカードVisaは、全国10,000店舗で優待も受けられる、お得なクレジットカードです。

将来ゴールドカードを持ちたい人は、招待が受けられる可能性もあるエポスカードVisaを選びましょう。

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 1.2% |

| ポイントの種類 | リクルートポイント |

| 最短発行スピード | 1週間程度 |

| 申込条件 | ・高校生を除く18歳以上の学生 ・18歳以上で本人または配偶者に安定した収入がある人 |

| 国際ブランド | ・Visa ・Mastercard ・JCB |

| スマホ決済と電子マネー | ・VISA、Mastercard:楽天Edy、モバイルSuica、nanaco ・JCB:モバイルSuica、nanaco |

| 追加カード | ・ETCカード ・家族カード |

| 付帯保険 | ・最高2,000万円の海外旅行傷害保険 ・最高1,000万円の国内旅行傷害保険 ・年間200万円のショッピング保険 |

| 新社会人が発行するメリット | ポイント還元率が1.2%と高い |

リクルートカードはポイント還元率が1.2%と高く、ポイント還元率を重視してクレジットカードを選びたい新社会人に向いています。

リクルートグループのサービスで利用すれば以下の特典も受けられる、お得なカードです。

| 対象サービス | 特典 |

| ホットペッパーグルメ | 予約人数✕50ポイント |

| ポンパレモール | 3.0%~20.0%のポイント還元 |

| じゃらんnet | 2.0%ポイント還元 |

リクルートカードは年会費無料な上に、国内旅行傷害保険やショッピング保険も付帯しています。

じゃらんnetで2.0%ポイント還元される特典もあり、旅行が好きな新社会人にもぴったり。

貯めたポイントは、旅行の予約にも利用可能です。

公共料金の支払いに利用すれば、効率的にポイントを貯められます。

ポイント還元率にこだわってクレジットカードを選びたい新社会人は、リクルートカードを選びましょう。

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 1.0% |

| ポイントの種類 | dポイント |

| 最短発行スピード | Web申し込み:5日~2週間程度 ドコモショップで申し込み:10日~2種間程度 |

| 申込条件 | ・満18歳~(高校生は除く) ・個人名義である ・本人名義の口座を支払い口座として設定する |

| 国際ブランド | ・Visa ・Mastercard |

| スマホ決済と電子マネー | ・iD ・Apple Pay |

| 追加カード | ・ETCカード ・家族カード |

| 付帯保険 | ・最高2,000万円の海外旅行傷害保険 ・最高1,000万円の国内旅行傷害保険 ※旅行傷害保険は29歳以下のみ ・購入後1年間最大1万円のdカードケータイ補償 ・年間100万円までのショッピング保険 |

| 新社会人が発行するメリット | プランによって割引が受けられる |

dカードは、ドコモユーザーの新社会人が以下の充実した補償を受けられるクレジットカードです。

dカードには、29歳以下限定で海外と国内旅行傷害保険が付帯します。

新社会人は、年齢の条件に当てはまる可能性が高いです。

dカードはドコモが発行するクレジットカードで、ドコモユーザーへの補償が手厚いのも特徴です。

購入後1年間、最大1万円のdカードケータイ補償も用意。

携帯電話が以下の状態になったとき、再購入費用の一部を補償してもらえます。

購入費用の補償を受けられるのは、同一機種、同一カラーのみです。

以下のプランを契約している人がdカードで携帯料金を支払うと、月額187円(税込)の料金が割り引かれる「dカードお支払割」が適用されます。

| 5G対応プラン | ・5Gギガホ プレミア ・5Gギガホ ・5Gギガライト |

| Xi(クロッシィ)対応プラン | ・ギガホ プレミア ・ギガホ ・ギガライト ・ケータイプラン |

| はじめてのスマホ向けプラン | ・はじめてスマホプラン ・U15はじめてスマホプラン |

対象プランを利用していると、年間2,200円程度負担を軽減できます。

ドコモユーザーの新社会人は、dカードに申し込みましょう。

| 年会費 | ・25歳まで無料 ・26歳以上は3,300円(税込) ※初年度無料 |

|---|---|

| ポイント還元率 | ・国内:0.5% ・海外:1.0% |

| ポイントの種類 | 永久不滅ポイント |

| 最短発行スピード | 最短3営業日 |

| 申込条件 | 18歳以上の連絡可能な人 |

| 国際ブランド | American Express |

| スマホ決済と電子マネー | ・iD ・Apple Pay ・QUICPay |

| 追加カード | ・ETCカード ・家族カード |

| 付帯保険 | ・最高3,000万円の海外旅行傷害保険 ・最高3,000万円の国内旅行傷害保険 |

| 新社会人が発行するメリット | ・25歳まで年会費がかからない ・海外で受けられる特典が多い |

セゾンブルー・アメリカン・エキスプレス・カードは、25歳以下なら年会費が無料です。

25歳以下の新社会人は、年会費無料で充実した特典を受けられます。

セゾンブルー・アメリカン・エキスプレス・カードは、海外での利用に強いクレジットカードです。

海外旅行をする機会がある新社会人は、ぜひ利用したい特典です。

セゾンブルー・アメリカン・エキスプレス・カードを持っていると、国内でも以下の優待が受けられます。

会員限定の優待は公式サイトの「優待のあるお店」でチェックできます。

優待の例は以下の通りです。

年会費不要で利用できる新社会人は、セゾンブルー・アメリカン・エキスプレス・カードに申し込んで豊富な特典を受けましょう。

| 年会費 | 2,200円(税込) ※初年度無料 |

|---|---|

| ポイント還元率 | 0.5% |

| ポイントの種類 | ・メトロポイント ・J-POINT ・ANAマイル |

| 最短発行スピード | 1週間~2週間程度 |

| 申込条件 | ・18歳以上で本人または配偶者に安定継続収入がある人(または高校生を除く18歳以上の学生) |

| 国際ブランド | JCB |

| スマホ決済と電子マネー | ・Apple Pay ・Google Pay ・PASMO ・QUICPay ・PiTaPa |

| 追加カード | ・ETCカード ・家族カード ・QUICPay ・ANA QUICPay+nanaco ・PiTaPa |

| 付帯保険 | ・最高1,000万円の海外旅行傷害保険 ・最高1,000万円の国内航空傷害保険 ・最高100万円の海外ショッピング保険 |

| 新社会人が発行するメリット | 地下鉄から航空機まで1枚で対応できる |

ソラチカ一般カードは、通勤で東京メトロを利用する新社会人向けのクレジットカードです。

ソラチカカードでは、3種類のポイントを貯められます。

| ポイントの種類 | ポイント付与のタイミング |

| メトロポイント | ・東京メトロに乗車で平日5ポイント、土日祝日15ポイント ・PASMO電子マネーの利用200円につき1ポイント(自動販売機は100円につき1ポイント) ・定期券の購入1,000円につき5ポイント |

| J-POINT | ・定期券の購入1,000円につき1ポイント ・ショッピング1,000円につき1ポイント |

| ANAマイル | ・入会時と継続時に1,000マイル ・航空機搭乗時に10.0%のボーナスマイル ・メトロポイントを移行 ・J-POINTを移行 |

定期券の購入なら、メトロポイントとJ-POINTが2重に貯まります。

カードを継続すると1,000マイルもらえるため、帰省や旅行で航空機を使う新社会人もお得です。

初年度年会費無料で、社会人になってすぐの時期は負担なくカードを持てます。

2年目以降は2,200円(税込)の年会費が必要です。

しかし、ボーナスマイルや定期券購入でポイント2重取りの特典によって、元が取れる可能性も。

通勤で東京メトロを利用する新社会人は、ソラチカ一般カードに申し込みましょう。

新社会人がクレジットカードを選ぶ際は、以下のポイントを比較しましょう。

社会人になったばかりの頃は、出費も多いです。

無理なくクレジットカードを維持できるよう、年会費を比較して申し込むクレジットカードを選びましょう。

クレジットカードにはポイントアップや優待といった特典があります。

特典の内容はカードによって違うため、普段利用する店舗やサービスでお得になるかチェックしましょう。

クレジットカードで支払いをすると、ポイントが付与されます。

ポイント付与率の高いカードを選ぶと、効率的です。

3つのポイントから自分が注目したいポイントを決めて、クレジットカードを選びましょう。

新社会人がクレジットカードに申し込むなら、負担なく持てるよう年会費無料のクレジットカードを選びましょう。

クレジットカードの年会費は、以下のように幅広い設定です。

| クレジットカード | 年会費(税込) |

|---|---|

| JCB カード W | 無料 |

| JCB一般カード 新規発行終了 |

1,375円 ※初年度無料 |

| アメリカン・エキスプレス・グリーン・カード | 1,100円 |

| ANA VISA 一般カード | 2,200円 ※初年度無料 |

| JCBゴールド | 11,000円(税込) ※オンラインで入会申し込みの場合は初年度年会費無料。(本会員の方が対象です。資料請求でお申し込みの方、もしくはお切り替えの方は対象となりません。 |

| アメリカン・エキスプレス・ゴールド・カード | 31,900円 |

クレジットカードの年会費を払えないと、カードを使い続けられません。

年会費無料のカードなら、維持コストの心配がありません。

以下のカードも、社会人になったばかりの人に向いています。

働き始めて1年以上経過すると、経済的に余裕が出る可能性もあります。

新社会人のときは年会費無料のカードを発行して、必要になったら新たにカードを発行しましょう。

新社会人は、頻繁に利用する店舗での特典が多いクレジットカードを選びましょう。

利用する頻度が高ければ、ポイント還元や割引で生活費の節約ができます。

特典内容の違いは、以下の通りです。

| クレジットカード | 特典 | 向いている人 |

|---|---|---|

| 三井住友カード(NL) | 対象のコンビニや飲食店で最大5.0%還元 | コンビニの利用頻度が高い人 |

| 楽天カード | 楽天カード所持でポイント獲得率が+1倍になる | 楽天会員 |

| リクルートカード | ・ポイント還元率が高い ・リクルート関連サービスでポイント還元 |

・幅広い利用先でカードを使う人 ・リクルート関連のサービスを利用する人 |

| dカード | ・携帯電話の補償が受けられる ・プランによって料金の割引がある |

ドコモユーザー |

| ソラチカ一般カード | ・定期券購入でポイント2重取り ・カード継続でボーナスマイルが貯まる |

・通勤に地下鉄を利用する人 ・ANAの航空機に搭乗する機会のある人 |

ドコモユーザーではない人がdカードを持っても、携帯電話の補償は受けられません。

東京メトロで定期券を購入して通勤する人がソラチカ一般カードを発行すると、ポイントを2重取りできます。

新社会人は、仕事を始めたときにどこでクレジットカードを利用する機会が多いか考えましょう。

頻繁に使う店舗やサービスでお得になるカードを発行してください。

新社会人がお得にクレジットカードを活用するなら、ポイント還元率の高いカードを選びましょう。

ポイント還元率とは、利用金額に対して獲得できるポイントの割合です。

リクルートカードは、毎月の利用金額合計に対してリクルートポイントを加算します。

例えば1ヶ月の支払額が20,000円なら、240ポイント付与される仕組みです。

リクルートカードで貯めたポイントは、1ポイント1円分として利用できます。

20,000円の支払いで、240円分のポイントが得られるカードです。

以下の式でポイント還元率を計算すると1.2%になります。

獲得したポイントを円に換算した価値÷支払金額✕100=ポイント還元率

240÷20,000✕100=1.2%

ポイント還元率を求める際は、獲得したポイントを円に換算した価値で計算しましょう。

ポイント還元率の高いカードを選ぶと、使うだけで効率的にポイントを貯められます。

ポイント還元率の平均は0.5%で、1.0%を超えると高還元率カードです。

お得にクレジットカードを活用したい新社会人は、ポイント還元率の高いカードを選びましょう。

新社会人なら誰でもクレジットカードを発行できるわけではなく、カードを持つには審査を受けなければいけません。

クレジットカードの審査は、利用代金を支払えるかチェックするものです。

クレジットカードの支払いは後払いです。

後日支払える能力があるか確かめた上で、クレジットカードの契約を結びます。

クレジットを利用するためには、クレジット会社(2者間契約では販売会社)の審査を経なければなりません。クレジットの代金は後払いですので、この審査は消費者の「支払いをする能力=後日、クレジットの代金を支払ってくれるかどうか」を見極めるために行われます。

出典:クレジット会社の審査│日本クレジット協会

クレジットカードの審査では、以下のポイントがチェックされます。

新社会人は就職が決まっているので、今後安定収入を得ると予想できます。

審査に影響を与えるのは、過去の支払い状況です。

審査内容を事前に確認した上で、審査を受けましょう。

新社会人は、クレジットカードの審査で優遇される傾向にあります。

今後、長期的にカードを使い続けてくれる優良な顧客として判断されやすいからです。

新社会人とは新たに就職する人を指す言葉で、就職が決まっている状態です。

勤続年数が短く、今後仕事を辞める可能性もあるので、安定性が低いとみなされます。

しかし仕事をして収入を得る可能性が高く、今後もカードを継続して使う顧客としての期待を込めて、審査に通す傾向です。

ステータス性が必要なゴールドカードの審査は、厳しい可能性もあります。

一般カードなら、不安に思わず審査に申し込みましょう。

審査で優遇されやすい新社会人も、過去の借り入れで延滞があると審査に通りません。

学生時代には、以下の借り入れをする可能性もあります。

学生ローンやカードローンは、18歳以上で契約できます。

ローンを契約していた人は、延滞の経験があると審査に通りません。

学生のうちからクレジットカードを持っていた人も、支払いができていないと審査に不利です。

携帯電話の端末を分割購入するといった、自分名義で分割払いの契約をしている人も、延滞しているとクレジットカードの審査に通りません。

ローンやクレジットの支払いを延滞した記録は、信用情報機関に保管されます。

保管された情報は、延滞解消から5年経過すれば消える仕組みです。

滞納の経験がある新社会人は、信用情報機関から情報が消えるまで待って、クレジットカードの審査に申し込みましょう。

新社会人はクレジットカードをいつ作るべきか悩みがちですが、おすすめのタイミングは入社後です。

実際に入社すると、今後収入を得続ける可能性が高くなります。

職業欄に年収や勤務先も入力でき、学生よりも利用可能枠が高く設定される傾向です。

クレジットカードの利用可能枠は、いくらまでカードで支払えるかを表しています。

利用可能枠30万円のカードなら、繰り返しショッピングをして支払額の合計が30万円に達するまで利用可能です。

利用可能枠が10万円のカードは、10万円までしか利用できません。

翌月に返済を済ませると、返済した金額だけ利用可能枠が戻る仕組みです。

新社会人や新卒は、入社してからクレジットカードの審査に申し込みましょう。

新社会人や新卒は入社前でも学生としてクレジットカードを発行できますが、限度額は低めになります。

JCB カード Wの入会条件は、以下の通りです。

お申し込み対象(本会員)

18歳以上39歳以下で、ご本人または配偶者に安定継続収入のある方。または高校生を除く18歳以上39歳以下で学生の方。

出典:JCB カード W│JCB

18歳以上で本人に収入のある人または学生なら、JCB カード Wに申し込めます。

学生が申し込む際に収入の条件が付いていないのは、学校に通えるだけの経済状況にあると判断されるためです。

学生自身の収入を元に審査をしているわけではないため、限度額が10万円程度に設定されます。

新社会人になる準備を目的にクレジットカードを発行するなら、学生のうちに発行しても構いません。

使い続けているうちに、限度額を引き上げる審査に申し込めます。

クレジットカードを発行したときから限度額に余裕を持ちたい新社会人は、入社してから申し込みましょう。

支払いの滞納以外に、申込時の不備で新社会人がクレジットカードの審査に落ちるケースもあります。

考えられる原因は、以下の通りです。

何枚ものクレジットカードに同時申込みをすると、支払い能力を不安に思われます。

入力した情報にミスが多いと、嘘を疑われて審査で不利になるケースも。

キャッシング枠を付けるとより高い返済能力が求められ、審査に通りにくくなります。

審査に通る状況にある新社会人が審査に落ちるのを防ぐためにも、審査に落ちる原因になる行動を避けましょう。

2枚以上のクレジットカードに同時申込みをすると、新社会人も審査に落ちる可能性があります。

クレジットカードを同時に申し込んで2社とも通ると、審査の際に予想していた返済能力では不足するからです。

新社会人が、限度額20万円のクレジットカードを発行するとします。

他社でも20万円の枠が設定されれば、利用可能枠の合計は40万円です。

20万円なら返済できても、40万円は難しい可能性もあります。

他社で審査に通る可能性を考えて、審査に通さないと判断されれば、クレジットカードは発行できません。

新社会人がクレジットカードに申し込むなら、1枚に絞って申し込みましょう。

クレジットカードの申込時にミスが多い新社会人は、以下の理由で審査に通りにくいです。

入社した会社の名称や連絡先を間違えれば、必要な情報が把握できていないと判断される可能性もあります。

社会人として必要な情報を把握できない状態なら、クレジットカードの支払いを管理できるか不安に思われ、審査に通りにくいケースも。

間違いが多い人は、働いていると嘘をついてクレジットカードを契約していると思われます。

嘘をついていると判断されれば信用を得られず、クレジットカードの審査に通りません。

クレジットカードに申し込む際は、入力ミスがないか確認した上で送信する必要があります。

よくわからない情報があるときは適当に記載せず、調べて正確な情報を入力しましょう。

新社会人がクレジットカードに申し込むなら、キャッシング枠を希望しない方が審査で有利になります。

クレジットカードの枠は、以下の2種類です。

| 枠の種類 | 目的 | 従っている法律 |

| ショッピング枠 | ショッピングに使う | 割賦販売法(1回払いを除く) |

| キャッシング枠 | 現金を借りる | 貸金業法 |

設定される枠によって従う法律が違うため、キャッシング枠を希望するとそれぞれで審査を受けなければいけません。

審査を受ける回数が増えれば、審査に落ちる可能性も高まります。

キャッシング枠は、クレジットカード発行後の設定も可能です。

今後キャッシング枠を利用したくても、新社会人のうちはショッピング枠のみに絞ってクレジットカードの審査を受けましょう。

新社会人がクレジットカードを持つメリットは、主に以下の4つです。

クレジットカードは商品やサービスを先に受け取り、後から支払う仕組み。

現金がなくてもショッピングができるため、金欠になりがちな新社会人でも支払いできます。

クレジットカードを利用すると明細が発行され、使った金額や目的がわかります。

家計簿代わりに利用すると、家計管理もしやすいです。

急な出費や、旅行中の万が一にも備えられます。

新社会人はぜひクレジットカードに申し込んで、便利に活用しましょう。

新社会人がクレジットカードを持っていると、以下の理由で支払いが楽になります。

クレジットカードは、幅広い支払いに利用できます。

現金でショッピングすると、お金を下ろさなければいけません。

クレジットカードがあれば利用代金は口座から引き落とされ、お金を下ろさなくて済みます。

ネットショッピングでは、支払い方法が限られるケースも。

以下の支払方法が利用できるネットショップもありますが、クレジットカードしか使えないところもあります。

クレジットカードしか使えないサイトでも、問題なくショッピングできます。

コンビニ払いや代引きを選ばずに済み、入金や支払いをする手間もかかりません。

コンビニ払いや代引きを選ぶと、手数料も必要です。

| 支払方法 | 手数料の目安 |

| コンビニ払い | 0円~600円程度 ※ストアによって異なる |

| 代引き | 300円~1,000円程度 |

| クレジットカード払い | 無料 |

クレジットカード払いなら、手数料がかかりません。

新社会人はクレジットカードを発行して、手間をかけずに支払いを済ませましょう。

新社会人がクレジットカードを使うと、クレジットカードの明細を家計簿代わりに利用できます。

明細では、以下の内容を確認可能です。

はじめて一人暮らしをする新社会人は、お金の管理を難しく感じるケースも。

クレジットカードで支払いをすれば、明細を見ればお金の動きが分かりやすく、家計の管理がしやすいです。

社会人になると、以下の理由でお金を使う機会も増えます。

仕事上の付き合いや、仕事で必要なものを購入するお金は削減できません。

仕事に就けば給料を受け取るため、管理するお金の金額も増えます。

慣れない仕事をしながらでもお金の管理がしやすいよう、新社会人はクレジットカードを活用しましょう。

急な出費があっても、クレジットカードを持っている新社会人なら、カード払いで対応可能です。

社会人になると、付き合いや仕事に必要なものの購入で、思いがけず高額な出費になるケースもあります。

給料日前で貯金も少ないと、現金払いはできません。

クレジットカードを使えば、前月利用したお金を翌月以降に支払えば済みます。

急な出費があっても一時的に乗り切れます。

高額なショッピングをしたときは、ボーナス払いにすれば支払いの先送りも可能です。

新社会人は、どうしても必要なものを急いで購入しなければいけないときを想定して、クレジットカードを持っておきましょう。

新社会人が付帯保険のあるクレジットカードを選ぶと、旅行やショッピングで万一があったときにも備えられます。

クレジットカードに付帯されている可能性がある保険は、以下の通りです。

旅行傷害保険は、旅行中に起きた以下のトラブルを補償する制度です。

個人で負担するのが難しい金額でも、旅行傷害保険に加入していれば支払えます。

今回紹介したおすすめのクレジットカードには、いずれも旅行傷害保険が付帯。

| クレジットカード | 三井住友カード(NL) | JCB カード W | 楽天カード | エポスカードVisa | リクルートカード | dカード | セゾンブルー・アメリカン・エキスプレス・カード | ソラチカ一般カード |

|---|---|---|---|---|---|---|---|---|

| 付帯保険 | 最高2,000万円の海外旅行傷害保険 | ・最高2,000万円の海外旅行傷害保険(利用付帯) ・最高100万円の海外ショッピング保険 |

最高2,000万円の海外旅行傷害保険 | 最高2,000万円の海外旅行傷害保険 | ・最高2,000万円の海外旅行傷害保険 ・最高1,000万円の国内旅行傷害保険 ・年間200万円のショッピング保険 |

・最高2,000万円の海外旅行傷害保険 ・最高1,000万円の国内旅行傷害保険 ※旅行傷害保険は29歳以下のみ ・購入後1年間最大1万円のdカードケータイ補償 ・年間100万円までのショッピング保険 |

・最高3,000万円の海外旅行傷害保険 ・最高3,000万円の国内旅行傷害保険 |

・最高1,000万円の海外旅行傷害保険 ・最高1,000万円の国内航空傷害保険 ・最高100万円の海外ショッピング保険 |

国内旅行傷害保険が必要なら、以下のカードを選びましょう。

dカードは30歳になると旅行傷害保険がなくなります。

旅行をする機会が多い新社会人は、クレジットカードの付帯保険を活用しましょう。

新社会人がクレジットカードを上手に利用するには、以下の5点を意識しましょう。

クレジットカードは手元に現金がなくても、商品やサービスを購入できます。

支払い能力を超えて使い過ぎないよう、管理しなければなりません。

支払いを延滞すると、クレジットカードが利用できなくなるケースもあります。

トラブルに対する配慮はされていますが、万が一に備えて対策法も知った上でクレジットカードを利用しましょう。

新社会人がクレジットカードを利用する際は、使い過ぎないよう管理しましょう。

クレジットカードを使い過ぎると、気付かないうちに家計が圧迫される可能性もあります。

クレジットカード利用額の管理には、以下のサービスが便利です。

クレジットカード会社のアプリや会員専用Webサービスを見ると、利用した金額の総額をチェックできます。

支払ったお金の使い道も、確認可能です。

クレジットカードの支払いをすると翌月の生活費が圧迫されないか、金額を確かめながら利用しましょう。

クレジットカードを持つと便利なので、必要以上のものを購入するケースも見られます。

クレジットカードを持った社会人は、利用額や利用目的を確認して、使い過ぎないよう管理しましょう。

新社会人がクレジットカードを使うなら、支払い方法と手数料を理解した上でできるだけ手数料を節約しましょう。

クレジットカードの主な支払い方法は、以下の通りです。

| 支払い方法 | 特徴 | 手数料 |

|---|---|---|

| 1回払い | 締め日までに使った1ヶ月分の代金を翌月まとめて支払う | なし |

| 分割払い | カード会社が指定する回数に分割して支払う | 必要(12.0~18.0%程度) |

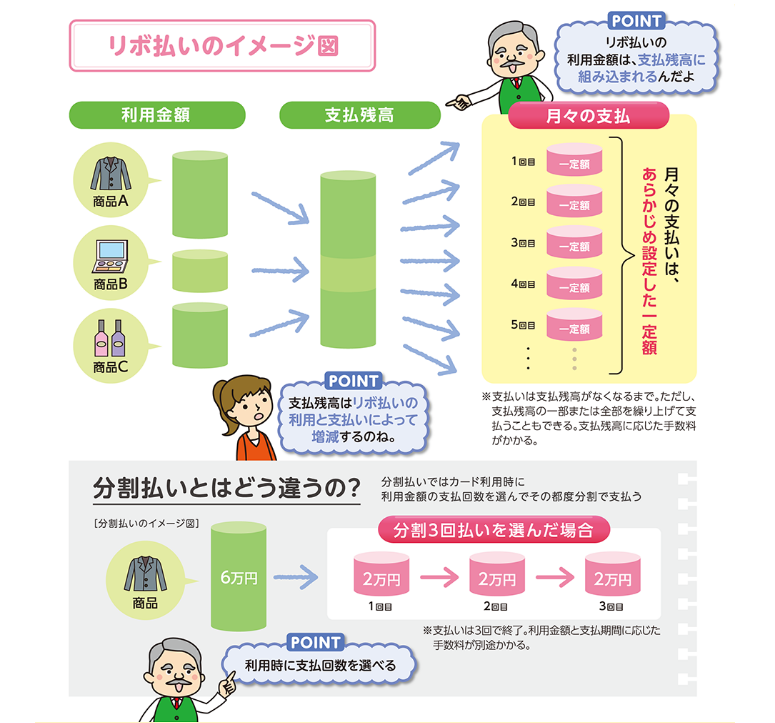

| リボ払い | 毎月の支払額を一定にして残高がなくなるまで支払う | 必要(15.0~18.0%程度) |

| ボーナス1回払い | ボーナス月まで支払いを先送りして1回で支払う | なし |

分割払いは、商品ごとに支払回数を設定できます。

リボ払いは利用代金をすべてまとめて、毎月同じ金額を支払います。

毎月手数料を支払う必要があるリボ払いは、手数料が高額になります。

支払えるときは、リボ払いより1回払いを選択しましょう。

リボ払いを利用し続けると、利息が負担になる可能性も。

利息のかからない1回払いを選択すると、負担なしでクレジットカードを利用できます。

新社会人がクレジットカードを使うなら原則1回払いで、支払えないときのみ分割払いやリボ払いを利用しましょう。

新社会人のうちからクレジットカードの支払いを延滞すると、以下の影響が出ます。

クレジットカードの支払いができないと、返済能力がないと判断されます。

ローンやクレジットカードの審査では、信用情報機関に延滞の情報を照会する仕組みです。

延滞があればわかるため、ローンやクレジットカードの審査に通りません。

今持っているクレジットカードの更新もできず、支払いが滞ったままなら契約を解除される可能性もあります。

新社会人は年齢を重ねる中で、マイカーローンや住宅ローンを組む可能性も高いです。

クレジットカードを延滞すると、情報が消えるまでの5年間は審査に通りません。

生活への影響も大きいため、クレジットカードを利用するなら以下の点を意識して延滞を防ぎましょう。

クレジットカードの支払い方法は、1回払いからリボ払いに変更できます。

手数料がかかっても延滞を避けられる方がいいため、支払いが難しいときにはリボ払いに変更して延滞を防ぎましょう。

どうしても利用代金の支払いができないなら、クレジットカード会社に相談しましょう。

自分から相談すれば返済の意志があると判断され、支払日を延期してもらえる可能性もあります。

返済日よりも前に連絡を入れて、いつまでに支払えるか明確に伝えましょう。

新社会人がクレジットカードを利用するなら、トラブルが起きたときの対策法を知っておく必要があります。

考えられるクレジットカードのトラブルは、以下の通りです。

| トラブル | 対策法 | 対処法 |

| クレジットカードをなくした | 不正利用されにくいよう推測されにくい暗証番号を設定する | クレジットカード会社に連絡する |

| クレジットカードが不正利用された | 不正利用に気付くよう利用明細を毎月チェックする |

トラブルが起きたときには、クレジットカード会社に連絡を入れましょう。

クレジットカードには、不正利用に対する保障制度があります。

保障制度は、カード会社ごとに決められた期間の不正利用を全額補償する内容です。

カード利用停止の手続きをした日からさかのぼって、補償期間が決まります。

不正利用に対しては、弊社は、三井住友カード会員規約第14条(会員保障制度)に基づき、特別なケースを除き、Vpassなどでカードの利用停止のお手続きをした日の60日前から、損害を補償いたします。

出典:カードの不正利用に対する保障制度について│三井住友カード

保障期間を60日に設定しているクレジットカードが多い傾向です。

クレジットカードの利用者に以下の過失があれば、保障を受けられません。

万が一のときに保障を受けられるよう、クレジットカードにサインをして分かりにくい暗証番号を設定しましょう。

以下の暗証番号は推測されやすく、避けなければいけません。

新社会人がクレジットカードに申し込む手順は、以下の通りです。

持ちたいクレジットカードを選んだら、公式サイトから申し込みましょう。

中には電話や来店で申し込めるクレジットカードもあります。

しかし仕事をしながら申し込むなら、都合のいい時間を選べるWeb申し込みがスムーズです。

申し込みが終わったら、審査結果連絡を待ちます。

審査結果連絡は、メールまたは電話のケースが多いです。

結果が出たら、契約手続きをしましょう。

持ちたいクレジットカードを選んだら、必要な情報を入力しなければいけません。

入力を求められる情報は、以下の通りです。

クレジットカード会社は、入力された情報を元に申込者の支払い能力を判断します。

最短5分で審査結果を出せるクレジットカードもあるのは、AIによる審査を導入しているためです。

クレジットカードの入会審査では、スコアリングシステムが採用されているのが一般的で

す。勤務先、勤続年数、年収、職業、電話番号、借り入れやローン、年齢、住宅状況、居住年数、配偶者の有無、家族構成といった申込書記載の情報に加えて、信用情報機関への照会結果、自社のクレジットカード・ローンの利用状況といったクレジットヒストリー(信用情報)を加味して、数値化するものです。

出典:信用スコア│国民生活センター

入力内容を元に審査が実施されるため、入力ミスをしないよう正確に申し込みましょう。

入社して1年未満の新社会人は年収が確定していないため、見込み年収を入力しましょう。

見込み年収は以下の式で計算可能です。

1ヶ月分の給与✕12ヶ月分+ボーナスの金額

勤続年数も入力するため、クレジットカード会社は新社会人だと判断してくれます。

現段階で分かっている金額を元に、年収を入力しましょう。

新社会人がクレジットカードに申し込むときでも、在籍確認が実施されるケースもあります。

在籍確認とは、勤務先に電話で連絡を入れる審査方法です。

入力した勤務先で本当に働いているか裏付けを取り、収入の有無を確認します。

以下のいずれかで、在籍確認が取れたとみなされます。

新社会人は入社したばかりで、すべての社員に顔や名前を覚えられていない可能性もあります。

在籍確認が取れないと、働いている証明ができず審査に落ちるケースも。

「クレジットカードに申し込んだので電話がかかってくるかもしれない」と事前に伝えれば、対応してもらえる可能性が高いです。

不安なときは、電話を取る可能性のある社員に事情を伝えて対応してもらいましょう。

入社したばかりで職場に相談するのが難しければ、クレジットカード会社に相談する方法もあります。

クレジットカード会社に相談するなら、申込後すぐに連絡を入れましょう。

新社会人がクレジットカードを使えるのは、契約手続きが終了して、カードが届いてからです。

カードが届くタイミングは、以下の通りです。

| クレジットカードの種類 | カードが使えるタイミング | カードの例 |

|---|---|---|

| デジタル発行にも対応したクレジットカード | アプリにカードが発行されてから | ・三井住友カード(NL) ・JCB カード W |

| プラスチックカードのみ発行されるクレジットカード | クレジットカードが自宅に届いてから | ・楽天カード ・リクルートカード ・エポスカードVisa |

デジタル発行に対応したクレジットカードは、アプリにカードが発行されたら最短5分程度ですぐに利用可能です。

デジタル発行に対応していないクレジットカードは、カードが自宅に届くまで使えません。

カードが自宅に届くまでには、1週間以上かかります。

最短即日発行にも対応できるエポスカードVisaは、エポスカウンターに来店できれば当日中に利用可能です。

急いでクレジットカードを使いたい人は、デジタル発行に対応したカードを選びましょう。

複数のクレジットカードが欲しい社会人は、最初のカード申し込みから6ヶ月以上あけて次に申し込みましょう。

同時申し込みと判断されると、審査に落ちやすい傾向があるからです。

クレジットカードによって特典や付帯保険が違うため、複数のクレジットカードを持っている人もいます。

クレジットカードの保有枚数は、以下の通りです。

| カードの種類 | 平均保有枚数 |

|---|---|

| 年会費無料のカード | 2.1枚 |

| 条件付きで年会費無料のカード | 0.4枚 |

| 年会費有料のカード | 0.4枚 |

参考:クレジットカードの取引に関する実態調査報告書│公正取引委員会

年会費無料のカードの平均保有枚数は、2枚程度です。

カードによって特典や付帯保険の内容が違うため、複数枚のカードを使い分けている人もいます。

新社会人がクレジットカードを複数枚持つなら、同時申込みと判断されないよう6ヶ月以上あけてから次のカードに申し込みましょう。

プロミスSMBCモビット※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。レイク※Webで最短15分融資:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。アイフルアコムau じぶん銀行カードローン楽天銀行スーパーローンベルーナノーティス住信SBIネット銀行カードローン三井住友銀行カードローンみずほ銀行カードローン横浜銀行カードローンオリックス銀行カードローンdスマホローン

プロミスSMBCモビット※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。レイク※Webで最短15分融資:21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。アイフルアコムau じぶん銀行カードローン楽天銀行スーパーローンベルーナノーティス住信SBIネット銀行カードローン三井住友銀行カードローンみずほ銀行カードローン横浜銀行カードローンオリックス銀行カードローンdスマホローン